Hoe u uw kunstcollectie goed kunt verzekeren

Inhoud:

- Een kunstverzekering is uw bescherming tegen het onverwachte

- Houd er rekening mee dat niet alle verzekeringen beeldende kunst dekken.

- 1. Dekt mijn kunstcollectie een inboedelverzekering?

- 2. Wat zijn de voordelen van het werken met een zelfstandige kunstverzekeringsmaatschappij?

- 3. Wat is de eerste stap bij het verzekeren van mijn kunstcollectie?

- 4. Hoe vaak moet ik een assessment inplannen?

- 5. Hoe kan ik de herkomst- en taxatiedocumenten voor mijn verzekeringsdekking tijdig bewaren?

- 6. Wat zijn de meest voorkomende claims?

- Wacht niet om uw risico te verkleinen

Een kunstverzekering is uw bescherming tegen het onverwachte

Net als een huiseigenarenverzekering of een ziektekostenverzekering, hoewel niemand een aardbeving of een gebroken been wil, moet je voorbereid zijn.

We hebben twee specialisten op het gebied van kunstverzekeringen geraadpleegd en beiden hadden enge verhalen. Dingen zoals potloden die over schilderijen glijden en rode wijnglazen die op doeken vliegen. Interessant is dat de kunstverzamelaar telkens na het incident naar de verzekeringsmaatschappij ging, op zoek naar een restauratie-expert en een kunstverzekering.

Het probleem met het verzekeren van een schilderij nadat een potlood er een gaatje in heeft gemaakt, is dat je geen cent terugkrijgt voor de restauratie of waardevermindering van je werk.

Houd er rekening mee dat niet alle verzekeringen beeldende kunst dekken.

Na een gesprek met Victoria Edwards van Fine Art and Jewelry Insurance en William Fleischer van , kwamen we erachter dat kunstverzamelaars overal op voorbereid moeten zijn.

Beschouw deze vragen als uw startpakket voor een goede verzekering van uw kunstcollectie:

1. Dekt mijn kunstcollectie een inboedelverzekering?

Een van de eerste vragen die mensen stellen is: "Dekt de verzekering van mijn huiseigenaar mijn werk?" De huiseigenarenverzekering dekt uw kostbaarheden binnen uw eigen risico en dekkingslimieten.

"Sommige mensen denken dat hun huiseigenaarsverzekering [beeldende kunst] dekt," legt Edwards uit, "maar als je geen aparte polis hebt en je denkt dat je huiseigenaarsverzekering dit dekt, moet je controleren op uitsluitingen." Het is mogelijk om voor bepaalde items, zoals kunstwerken, een speciale dekking te kopen die hun laatste getaxeerde waarde dekt. Dit is iets wat je nodig hebt om je due diligence als kunstverzamelaar te doen.

"De verzekering van een huiseigenaar is over het algemeen niet zo ingewikkeld als een kunstverzekering", legt Fleischer uit. “Ze hebben veel meer beperkingen en veel meer verzekeringen. Aangezien de kunstmarkt veel geavanceerder is geworden, is de politiek van huiseigenaren niet de ideale plaats voor uw verslaggeving.

2. Wat zijn de voordelen van het werken met een zelfstandige kunstverzekeringsmaatschappij?

“Het voordeel van werken met een makelaar die eigenlijk gespecialiseerd is in kunstverzekeringen, is dat we namens de klant werken, niet het bedrijf”, legt Edwards uit. "Als u werkt met een makelaar die namens u werkt, krijgt u persoonlijke aandacht."

Art Insurance-specialisten zijn ook meer ervaren in het opstellen van polissen om uw kunstcollectie te beschermen en weten hoe ze kunnen helpen in claimsituaties. Wanneer u een claim indient bij een kunstverzekeringsspecialist, wordt uw collectie zeer serieus genomen. Met een algemene opstalverzekering is uw kunstcollectie niet meer dan een deel van uw kostbaarheden. “De kunstverzekeraar richt zich op kunst”, zegt Fleischer. "Ze begrijpen hoe claims worden afgehandeld, hoe taxaties werken en ze begrijpen de kunstbeweging."

Zoals bij elke verzekering, moet u weten wat er gedekt is. Sommige persoonlijke regels sluiten herstel uit. Dit betekent dat als je stuk beschadigd is (stel je voor dat rode wijn op een canvas vliegt) en gerepareerd moet worden, jij verantwoordelijk bent voor de kosten. Als u het schilderij naar een restaurateur moet sturen, kunnen de kosten dalen. Fleischer merkt ook op dat een kunstverzekering de marktwaarde verlaagt als deze in uw verzekering is opgenomen.

3. Wat is de eerste stap bij het verzekeren van mijn kunstcollectie?

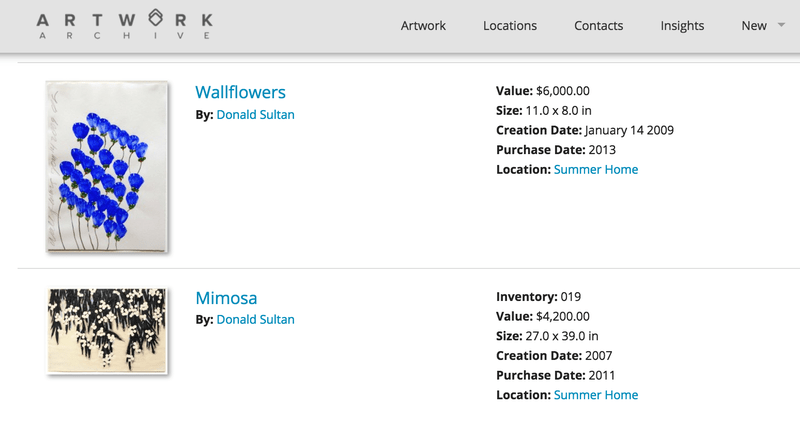

De eerste stap om uw kunstcollectie te verzekeren, is het verzamelen van de herkomst of alle benodigde documentatie om te bewijzen dat de kunst van u is en hoeveel het momenteel kost. Deze documenten omvatten de eigendomsakte, koopakte, herkomst, vervangende taxatie, foto's en de meest recente taxatie. U kunt al deze documenten op uw profiel opslaan om alles georganiseerd en gemakkelijk toegankelijk te houden in de cloud. De frequentie waarmee taxatiedocumenten worden bijgewerkt, is afhankelijk van de acceptatiefilosofie van elk bedrijf.

4. Hoe vaak moet ik een assessment inplannen?

Fleischer stelt een keer per jaar een bijgewerkte beoordeling voor, terwijl Edwards elke drie tot vijf jaar voorstelt. Er is geen fout antwoord en de frequentie van beoordelingen hangt sterk af van de leeftijd en het materiaal van het stuk. Deze vragen kunt u stellen aan uw verzekeringsadviseur. Hoewel het soms zo simpel kan zijn als het indienen van facturen, wil je meestal bijgewerkte waarden van de afgelopen jaren. "Misschien kostte [dit ding] oorspronkelijk $ 2,000," suggereert Edwards, "en over vijf jaar kost het $ 4,000. We willen ervoor zorgen dat als je verliest, je 4,000 dollar krijgt."

Als u een bijgewerkte schatting plant, geef dan aan dat dit voor verzekeringsdoeleinden is. Dit geeft u de meest actuele marktwaarde van uw kunstwerk. Dit is niet alleen belangrijk voor verzekeringen, maar ook voor het analyseren van de totale waarde van uw verzameling, het indienen van belastingen en het verkopen van kunst.

5. Hoe kan ik de herkomst- en taxatiedocumenten voor mijn verzekeringsdekking tijdig bewaren?

Wanneer u voortdurend items aan uw verzameling toevoegt en uw taxatiepapieren bijwerkt, is het belangrijk om georganiseerd te blijven. Een archiefsysteem als dit is een geweldige manier om alles wat je nodig hebt op één gemakkelijk toegankelijke plek te bewaren waar je altijd en overal toegang toe hebt. "Uw site is perfect." zegt Edwards. "Wat betreft de mogelijkheid om uw klanten beschrijvingen en waarden te laten uitvoeren en te zeggen dat hier een lijst is met dingen die ik wil verzekeren, dat zou het heel gemakkelijk maken."

Door al uw documenten op één plek te hebben, kunt u de waarde van uw kunstcollectie goed beheren. Nauwkeurige informatie vermindert ook het risico onder uw verzekeringspolis.

6. Wat zijn de meest voorkomende claims?

De meest voorkomende claims tussen Fleischer en Edwards zijn diefstal, beroving en schade aan kunstwerken tijdens het transport. Als u een deel van uw collectie verhuist of uitleent aan musea of andere plaatsen, zorg er dan voor dat uw kunstverzekeraar hiervan op de hoogte is en betrokken is bij het proces. Als de lening internationaal is, houd er dan rekening mee dat de verzekeringspolissen van land tot land verschillen. "Je wilt er zeker van zijn dat er huis-aan-huis-dekking is", zegt Edwards, "dus als ze het schilderij bij je thuis ophalen, is het gedekt onderweg, in het museum en op de terugweg naar je huis."

Wacht niet om uw risico te verkleinen

De beste manier om ervoor te zorgen dat uw verzekeringspolis alles dekt wat u nodig heeft, is door uw lokale makelaar te bellen of potentiële makelaars te bellen en vragen te stellen. "Onwetendheid is geen verdediging", onthult Fleischer. "Het niet hebben van een verzekering is een risico", vervolgt hij, "dus neem je het risico of dek je het risico af?"

Uw kunstcollectie is onvervangbaar en een kunstverzekering beschermt uw vermogen en investeringen. Het zorgt er ook voor dat u ook bij een catastrofale schadeclaim kunt blijven incasseren. "Je verwacht nooit dat er iets gebeurt," waarschuwt Edwards, "het hebben van een verzekering geeft je gemoedsrust."

Waardeer waar je van houdt en zorg ervoor. Krijg meer deskundig advies over het vinden, kopen en onderhouden van uw collectie in ons gratis eBook, dat u nu kunt downloaden.

Laat een reactie achter